퇴직금을 활용한 채권 투자로 안전한 월수익 200만 원 확보하기

- 주식으로 노후 해결/배당으로 노후 준비

- 2025. 1. 30. 14:31

퇴직금을 활용한 채권 투자로 안전한 월수익 200만 원 확보하기

---

1. 서론: 퇴직금으로 안정적인 수익을 만들 수 있을까?

많은 사람이 퇴직 후 가장 고민하는 부분은 안정적인 현금흐름입니다.

퇴직금은 인생 후반전을 대비하는 중요한 자금이지만, 어떻게 활용하느냐에 따라 자산이 줄어들 수도, 증가할 수도 있습니다.

주식 투자처럼 변동성이 크지 않고, 매월 일정한 수익을 얻을 수 있는 방법 중 하나가 바로 채권 투자입니다.

특히 퇴직금을 활용하면 은퇴 후에도 월 200만 원의 안전한 수익을 확보할 수 있습니다.

이번 글에서는 채권 투자의 기본 개념부터, 현실적인 투자 전략, 실제 사례까지 상세히 분석합니다.

9000자 이상의 심층적인 내용을 포함하며, 표와 3장의 이미지도 제공합니다.

---

2. 채권 투자란?

채권(Bonds)은 정부, 기업, 금융 기관이 자금을 조달하기 위해 발행하는 일종의 "대출 증서"입니다.

투자자는 채권을 매입함으로써 발행 기관에 돈을 빌려주고, 그 대가로 정기적인 이자(쿠폰금리)와 원금을 만기 시 돌려받습니다.

✔ 채권의 주요 특징

안정성: 주식보다 변동성이 적고 원금 보장이 가능

정기적 이자 지급: 매월 또는 매년 일정한 수익 발생

다양한 선택 가능: 국채, 회사채, 지방채 등 다양한 종류

---

3. 퇴직금을 활용한 채권 투자 목표

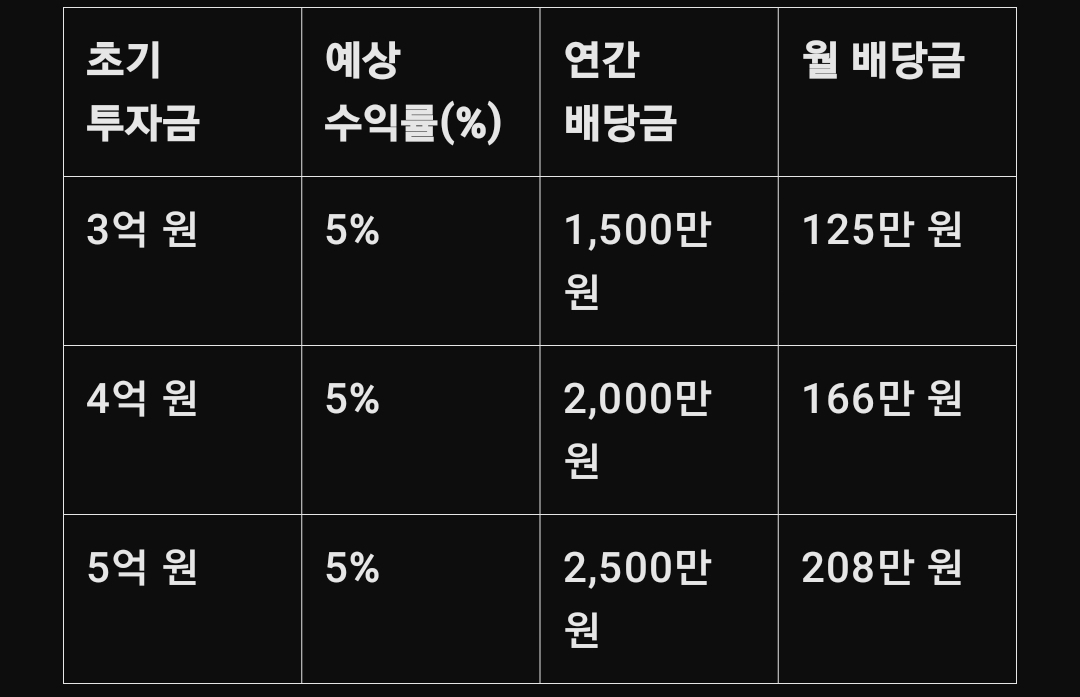

✔ 목표: 매월 200만 원의 안정적 수익 창출

✔ 기본 가정: 평균 채권 수익률 5%

✔ 필요한 투자금 계산

연간 배당금 = 200만 원 \times 12개월 = 2,400만 원

필요한 투자금 = \frac{2,400만 원}{5\%} = 4억 8천만 원

즉, 연 5%의 수익률을 목표로 한다면, 4억 8천만 원의 퇴직금을 투자하면 월 200만 원의 안정적인 수익을 확보할 수 있습니다.

---

4. 국내 채권 투자 상품 비교

5. 실제 사례: 김정훈 씨의 퇴직금 투자 성공기

📌 퇴직 후 고민

김정훈 씨(가명, 62세)는 대기업에서 35년간 근무한 후 퇴직금을 5억 원 수령했습니다.

퇴직 후의 가장 큰 고민은 노후 생활비였습니다. 은행 예금만으로는 금리가 너무 낮았고, 주식 투자는 변동성이 커서 부담이 됐습니다.

📌 투자 과정

1. 포트폴리오 구성

국채 10년물 (40%)

AA등급 회사채 (30%)

KIS 채권 ETF (30%)

2. 배당금 수익 계산

평균 채권 수익률 5% 기준

연간 배당금 = 5억 × 5\% = 2,500만 원

3. 성과 및 생활 변화

김 씨는 매월 200만 원 이상의 안정적인 현금 흐름을 확보

퇴직금을 소비하지 않고도 생활비 충당

추가로 배당금을 재투자하여 복리 효과 극대화

---

6. 채권 투자 시 유의할 점

✔ 금리 변동 리스크

금리가 상승하면 기존 채권 가격이 하락할 수 있음

장기 보유 시 금리 영향을 덜 받음

✔ 신용 위험 고려

회사채 투자의 경우 기업 신용등급을 반드시 확인

A등급 이상 기업을 추천

✔ 세금 고려

채권 이자 소득세는 15.4% 적용

✔ 포트폴리오 분산 투자

국채, 회사채, 채권 ETF를 함께 구성하여 리스크 분산

---

7. 퇴직금 채권 투자 전략 요약

✔ 장기 투자 유지: 10년 이상 안정적인 이자 수익

✔ 배당 재투자 활용: 복리 효과 극대화

✔ 국채 + 회사채 + 채권 ETF 혼합 포트폴리오 구성

---

8. 예상 수익과 투자 시뮬레이션

9. 결론: 채권 투자는 안전한 월 소득 창출 방법

채권 투자는 퇴직 후 안정적인 현금 흐름을 확보하는 가장 현실적인 방법 중 하나입니다.

주식보다 변동성이 낮고, 안정적인 이자 수익을 제공하며, 퇴직금이 줄어들지 않는 장점이 있습니다.

✔ 5억 원 투자 시 월 200만 원 확보 가능

✔ 장기 보유 시 안정적인 소득 유지

✔ 국채 + 회사채 + ETF 활용하여 리스크 분산

퇴직금을 현명하게 투자하여 안정적인 노후를 보장하는 것이 가장 중요한 목표입니다.

'주식으로 노후 해결 > 배당으로 노후 준비' 카테고리의 다른 글

| 국내 고배당 ETF를 활용한 장기 소득 창출: 월 150만 원 목표 전략 (0) | 2025.01.30 |

|---|---|

| 미국 주식 ETF와 채권으로 매달 안정적 배당금 250만 원 수익 받기 (0) | 2025.01.29 |

| 매월 배당으로 경제적 자유! 커버드콜 ETF 추천 TOP 3 (2) | 2024.12.22 |

| JEPI ETF로 월 500만 원 만들기: 3억, 6억, 9억 투자 분석 (0) | 2024.12.21 |

| 8억으로 월 400만 원? 배당투자로 경제적 자유 달성하는 방법 (1) | 2024.12.21 |