퇴직금 투자 안정적인 수익! 금, 달러, 주식, 채권 등으로 리스크 줄이고 부자 되는 법

- 주식으로 노후 해결/투자 전략

- 2024. 9. 30. 10:59

퇴직금으로 주식 투자를 고려하신다면, 안정성과 수익성을 동시에 추구하는 것이 매우 중요합니다.

퇴직금은 앞으로의 생활을 위한 중요한 자산이기 때문에, 무리한 투자는 피하고, 안전한 자산 배분을 통해 리스크를 줄이면서도 꾸준한 수익을 기대할 수 있는 전략을 세우는 것이 핵심입니다.

주식, 금, 달러 같은 자산에 분산 투자하는 것은 이런 목표를 달성하는 데 큰 도움이 됩니다.

1. 퇴직금 투자, 안전하게 시작하는 법

퇴직금은 단기적인 수익보다는 장기적인 안정을 목표로 투자해야 합니다.

퇴직 후에도 매달 생활비가 필요할 수 있기 때문에, 변동성이 높은 자산에만 몰빵 하지 않고, 안정적인 자산에도 적절히 배분해 리스크를 줄이는 것이 중요합니다.

2. 안전한 포트폴리오 구성의 기본 원칙

1. 다양한 자산에 분산 투자

한 가지 자산에 집중하기보다는 주식, 금, 달러, 채권 등 다양한 자산에 분산 투자하면 특정 자산군의 손실이 발생하더라도 다른 자산에서 이를 상쇄할 수 있습니다.

2. 안정성과 수익성의 균형

퇴직금으로는 고위험 고수익 투자보다는 안전성과 수익성의 균형을 맞추는 것이 중요합니다. 주식처럼 성장 가능성이 있는 자산과 금, 달러 같은 안전 자산을 섞어 포트폴리오를 구성해야 합니다.

3. 배당주, 채권형 ETF로 현금 흐름 확보

퇴직 후에는 매달 생활비를 충당할 수 있는 현금 흐름이 중요합니다. 안정적인 배당을 지급하는 주식이나, 채권형 ETF에 투자해 매달 배당금을 받을 수 있도록 포트폴리오를 구성하세요.

3. 포트폴리오 배분 예시

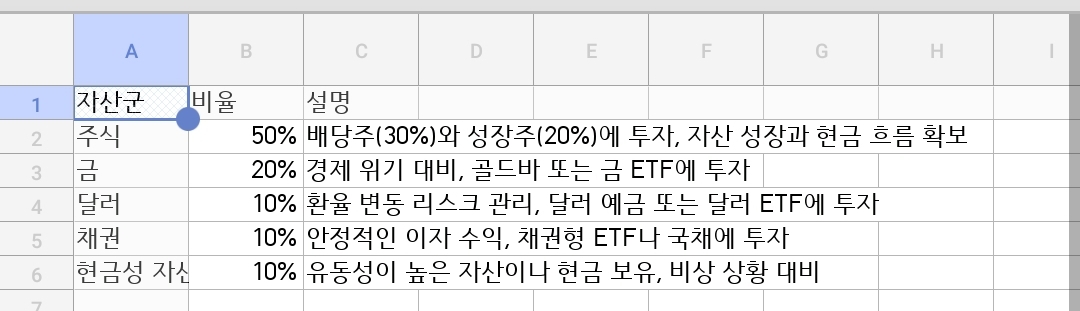

1. 주식 (50%)

주식은 장기적으로 가장 높은 수익을 기대할 수 있는 자산입니다. 퇴직금의 50% 정도는 주식에 투자하되, 안정적인 배당주와 성장주로 나누어 투자하는 것이 좋습니다.

배당주 (30%): 삼성전자, SK텔레콤, KB금융 등 안정적인 배당금을 지급하는 주식에 투자해 매달 일정한 현금 흐름을 확보할 수 있습니다.

성장주 (20%): 네이버, 카카오, LG화학과 같은 미래 성장 가능성이 높은 종목에 투자해 자산의 장기적인 성장을 기대할 수 있습니다.

2. 금 (20%)

금은 경제 위기나 인플레이션 시기에 자산을 보호하는 대표적인 안전 자산입니다. 퇴직금의 20%를 금에 투자하면, 경제적 불확실성에 대비할 수 있습니다. 골드바나 금 ETF에 투자할 수 있습니다.

3. 달러 (10%)

원화 가치가 하락할 때 달러가치가 상승하기 때문에 달러에 투자하면 환율 리스크를 관리할 수 있습니다. 특히, 달러는 글로벌 자산 시장에서 중요한 역할을 하므로, 퇴직금의 10%를 달러 예금이나 달러 ETF에 투자하면 안정성을 더할 수 있습니다.

4. 채권 (10%)

채권은 안정적인 이자 수익을 기대할 수 있는 자산으로, 주식과 달리 변동성이 적습니다. 특히, 채권형 ETF나 국채에 투자하면 꾸준한 수익을 얻을 수 있으며, 퇴직금의 10%를 채권에 배분하는 것이 좋습니다.

5. 현금성 자산 (10%)

언제든지 사용할 수 있는 현금성 자산도 일정 부분 유지해야 합니다. 예기치 못한 상황에서 자산을 급하게 처분하지 않도록, 퇴직금의 10% 정도는 현금으로 보유하거나, 유동성이 높은 자산에 투자하는 것이 좋습니다.

4. 각 자산의 투자 이유와 전략

1. 주식 (50%)

주식은 가장 높은 수익률을 기대할 수 있는 자산입니다. 특히, 배당주에 투자하면 매달 또는 매년 배당금으로 일정한 현금 흐름을 얻을 수 있고, 성장주에 투자하면 자산 가치 상승을 기대할 수 있습니다. 주식에 50%를 배분한 이유는 장기적으로 주식이 가장 높은 수익률을 제공하기 때문입니다.

2. 금 (20%)

금은 인플레이션이나 경제 위기 시에 자산 가치를 보호할 수 있는 대표적인 안전 자산입니다. 금의 가격은 일반적으로 경기 침체 시 상승하기 때문에, 퇴직 후에도 안정적인 자산 관리를 위해 금에 투자하는 것이 좋습니다.

3. 달러 (10%)

원화 가치가 하락할 때 달러는 상승하는 경향이 있습니다. 또한, 전 세계적으로 거래되는 화폐이기 때문에 환율 변동에 따른 리스크를 줄일 수 있는 자산입니다. 달러를 통해 자산을 분산시켜 국제적 경제 상황에 대응할 수 있습니다.

4. 채권 (10%)

채권은 주식과 달리 변동성이 적으며, 안정적인 이자 수익을 제공합니다. 채권형 ETF나 국채에 투자해 안정적인 현금 흐름을 확보할 수 있습니다. 퇴직 후에는 이처럼 변동성이 적은 자산에 일정 부분을 배분해 리스크를 관리하는 것이 중요합니다.

5. 현금성 자산 (10%)

언제든지 사용할 수 있는 현금성 자산은 예상치 못한 상황에 대비할 수 있는 중요한 요소입니다. 현금을 일정 부분 보유하면 자산을 급히 처분할 필요 없이 생활비를 충당할 수 있습니다.

퇴직금 투자를 어떻게 투자해야 할지 고민되신다면, 다양한 자산에 분산 투자해 안전성을 확보하면서도 수익을 기대할 수 있는 포트폴리오를 구성하는 것이 중요합니다.

주식, 금, 달러, 채권과 같은 자산에 적절히 배분해 투자하면, 경제적 변동성에 대비할 수 있으며, 안정적인 수익을 기대할 수 있습니다.

'주식으로 노후 해결 > 투자 전략' 카테고리의 다른 글

| 2014년부터 엔비디아에 매달 50만 원 투자했다면? 10년 만에 자산이 7배! 놀라운 성장 비밀 공개 (9) | 2024.10.05 |

|---|---|

| 해외 주식 세금 완벽 정리 양도소득세, 배당소득세, 금융소득종합과세 한눈에 보기 (4) | 2024.10.04 |

| 매달 48만원 투자로 10년 만에 1억 만들기! VOO ETF로 자산 불리는 확실한 방법 (7) | 2024.09.29 |

| 매달 48만원 투자로 10년 안에 1억 만들기! SPY ETF로 꿈의 자산 달성 비법 (7) | 2024.09.29 |

| 월 적립만으로 자산 폭발, 삼성전자부터 LG화학까지, 최고의 국내 주식 포트폴리오 (3) | 2024.09.19 |