연말정산 대박! 연금저축계좌로 세금 99만 원 돌려받는 초간단 전략

- 주식으로 노후 해결/투자 전략

- 2024. 12. 16. 17:55

연금저축계좌로 세액공제 99만 원 받는 방법: 김민수의 이야기

---

1. 시작: 노후 준비를 고민하는 김민수

김민수(35세, 직장인)는 최근 노후 준비에 대한 걱정이 부쩍 늘었다.

뉴스에서는 연금만으로는 노후를 대비하기 어렵다는 이야기가 끊이지 않고,

민수는 "지금부터 준비하지 않으면 나중에 정말 힘들겠구나"라는 생각에 연금 상품들을 알아보기 시작했다.

어느 날, 동료 박수진에게 "연금저축계좌로 세액공제를 받을 수 있다"는 얘기를 들었다.

수진은 "난 이걸로 매년 99만 원 정도 세금을 돌려받아. 연말정산 때 꽤 쏠쏠하더라고"라고 말하며 민수를 설득했다.

---

2. 연금저축계좌란 무엇인가?

민수는 수진의 이야기에 흥미가 생겨 인터넷으로 연금저축계좌에 대해 찾아봤다.

연금저축계좌란?

민간 금융기관에서 가입할 수 있는 개인연금 상품으로,

은퇴 후 연금으로 수령할 수 있을 뿐만 아니라 납입 금액에 대해 세액공제를 받을 수 있는 장점이 있다.

세액공제 혜택

민수는 연금저축계좌를 통해 최대 400만 원까지 납입할 경우,

소득 구간에 따라 13.2% 또는 16.5%의 세액공제를 받을 수 있다는 것을 알게 되었다.

소득이 높은 경우 13.2%, 연 소득이 5,500만 원 이하인 경우 16.5%를 공제받을 수 있다.

민수는 곧바로 자신이 받을 수 있는 세액공제 금액을 계산하기 시작했다.

---

3. 민수의 소득과 세액공제 계산

민수는 연봉이 6,000만 원 정도로, 과세표준은 약 4,800만 원이었다.

따라서 자신의 세액공제율은 **13.2%**가 적용되는 것을 확인했다.

계산 공식

\text{세액공제 금액} = \text{납입 금액} \times \text{세액공제율}

민수는 세액공제를 최대한 받으려면 400만 원을 납입해야 한다는 사실을 알게 되었다.

이를 공식에 대입하면,

400만 원 \times 13.2\% = 52만 8,000원

"400만 원 납입만으로 52만 원을 돌려받는다고? 꽤 괜찮은데?"라고 생각하던 민수는

수진이 말한 99만 원 세액공제에 대해 의문을 품었다.

---

4. 세액공제 99만 원의 비밀: IRP 계좌 활용

민수는 추가 조사를 통해, 세액공제를 최대 700만 원까지 받을 수 있다는 것을 알게 되었다.

그 비결은 IRP(개인형 퇴직연금) 계좌를 연금저축계좌와 함께 활용하는 것이었다.

IRP란?

IRP는 개인 퇴직금을 운용할 수 있는 계좌로, 연금저축계좌와 합산하여

세액공제 한도를 700만 원까지 늘릴 수 있다.

민수는 IRP 계좌에 추가로 300만 원을 납입하면,

700만 원 \times 13.2\% = 92만 4,000원

---

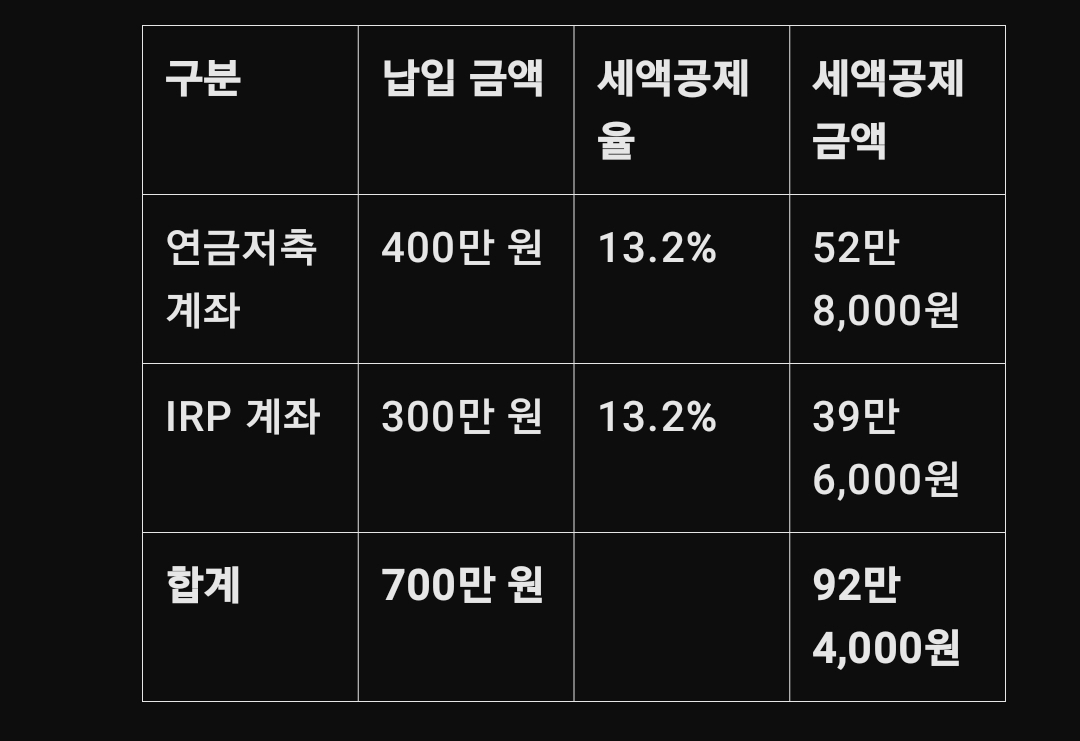

5. 민수의 계획: 연금저축계좌와 IRP 최적 활용

민수는 본격적으로 연금저축계좌와 IRP 계좌를 활용해 세액공제를 극대화하기로 했다.

아래는 민수의 연간 납입 계획이다.

민수는 연금저축계좌를 통해 최대한의 세액공제를 받는 동시에,

노후 대비를 위한 자산도 꾸준히 쌓아가기로 결심했다.

---

6. 추가 혜택과 유의사항

민수는 세액공제 외에도 연금저축계좌와 IRP의 추가적인 장점을 알게 되었다.

복리 효과

연금저축계좌와 IRP에 납입된 금액은 복리로 운용되어 장기적으로 큰 자산을 형성할 수 있다.

세금 유예 효과

연금 수령 시점까지 과세가 유예되어, 자산의 증식을 극대화할 수 있다.

하지만 민수는 유의할 점도 함께 확인했다.

1. 중도 인출 시 불이익

연금 수령 전에 중도 인출할 경우, 세액공제받은 금액에 대해 16.5%의 기타 소득세가 부과된다.

2. 연금 수령 연령

연금을 수령할 수 있는 나이는 55세 이후로 제한되며, 일정 비율로 연금소득세가 부과된다.

민수의 결론: 노후 대비와 절세의 두 마리 토끼

민수는 연금저축계좌와 IRP 계좌를 통해 매년 약 92만 4,000원의 세금을 절약할 수 있게 되었고,

장기적으로 안정적인 노후 자금을 마련할 계획을 세웠다.

민수는 "이제야 노후 준비를 제대로 시작한 것 같아"라고 말하며,

자신의 선택에 만족감을 느꼈다.

연금저축계좌와 IRP 계좌는 단순히 세금 혜택을 넘어서,

노후 자산 형성을 위한 가장 기본적인 투자 방법임을 깨닫게 된 순간이었다.

이제 민수는 매년 세액공제 혜택을 누리면서, 안정적인 노후를 위한 든든한 자산을 차곡차곡 쌓아가고 있다.

'주식으로 노후 해결 > 투자 전략' 카테고리의 다른 글

| 40대 퇴직 이후 여행을 위한 경제적인 계획 세우기 (1) | 2025.01.23 |

|---|---|

| 미국 주식 S&P 500으로 10억 원 모으기: 한 달 투자 금액은? (1) | 2025.01.14 |

| 연평균 10% 이상 성장! 놓치면 안 될 배당 성장주 TOP 7 완벽 분석 (6) | 2024.12.14 |

| 경제 위기에도 흔들리지 않는 투자법: 안전과 고수익을 동시에 잡는 완벽 전략! (5) | 2024.12.13 |

| 메타버스 경제 폭발! 미래를 잡을 필수 주식 TOP 5 완벽 가이드 (4) | 2024.12.12 |