자영업자를 위한 IRP 완벽 가이드: 세금 절약과 노후 준비를 한 번에

- 주식으로 노후 해결/IRP 계좌로 노후 준비

- 2024. 11. 29. 10:42

자영업자도 개인형 퇴직연금(IRP) 계좌를 개설할 수 있습니다. IRP는 직장인뿐 아니라 프리랜서, 자영업자, 심지어 소득이 없는 사람도 가입할 수 있는 제도입니다. 다만, 자영업자는 일반 근로자와는 가입 목적이나 혜택의 차이가 있을 수 있습니다.

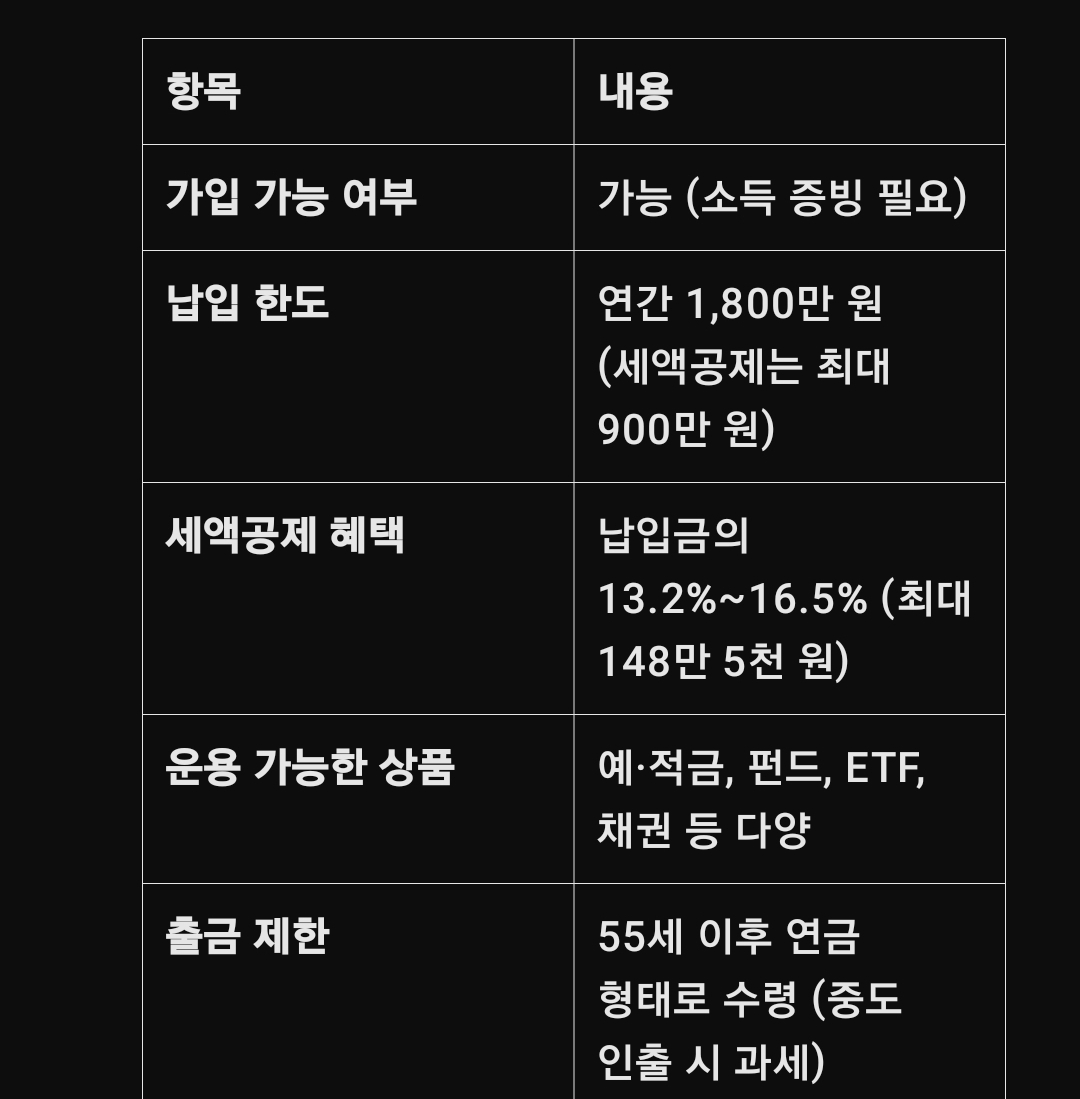

IRP 계좌 자영업자 가입 가능 여부

가능: 자영업자는 소득 증빙만 할 수 있으면 IRP 계좌를 개설할 수 있습니다. 소득 증빙은 사업자 등록증이나 종합소득세 신고서 등으로 가능합니다.

---

자영업자가 IRP 계좌를 활용할 때 주의할 점

1. 세액공제 혜택

자영업자도 IRP를 통해 세액공제 혜택을 받을 수 있습니다.

연간 최대 900만 원까지 납입 가능하며, 납입 금액의 최대 16.5% (종합소득세율에 따라 13.2~16.5%)를 세액공제로 받을 수 있습니다.

예: 연 900만 원을 납입하면 최대 148만 5천 원의 세금을 줄일 수 있습니다.

2. 운용 상품 선택

IRP 계좌 내에서는 예·적금, 펀드, ETF, 채권 등 다양한 상품에 투자할 수 있습니다.

안정적인 자산 운영을 원하면 예금이나 채권형 펀드, 공격적인 성장을 원하면 주식형 펀드나 ETF를 선택하면 됩니다.

3. 출금 제한

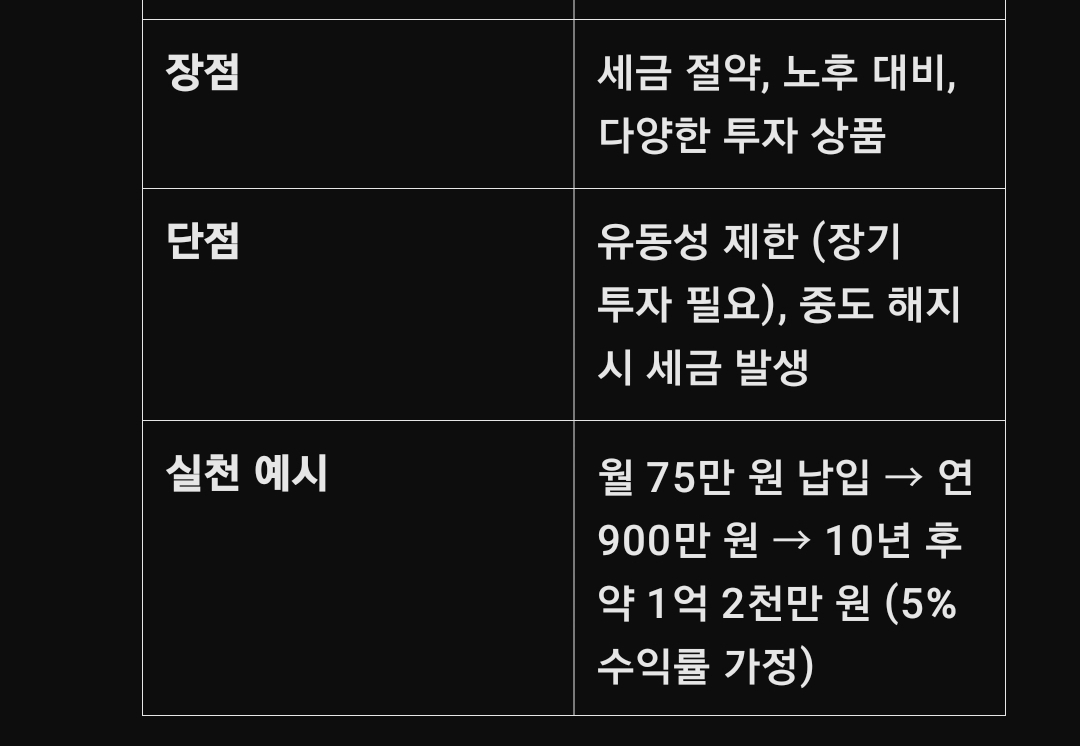

IRP는 55세 이후 연금 형태로 수령해야 하며, 중도 인출 시 과세가 발생할 수 있습니다. 자영업자는 유동 자금 관리에 주의해야 합니다.

4. 사업 소득 불규칙성 고려

자영업자는 소득이 일정하지 않을 수 있으므로, 한꺼번에 많은 금액을 납입하기보다는 여유 자금으로 꾸준히 납입하는 것이 중요합니다.

---

자영업자가 IRP를 적극 활용해야 하는 이유

1. 노후 대비

고용보험 가입이 어려운 자영업자는 퇴직금을 받을 수 없으므로, IRP를 통해 스스로 노후를 준비할 수 있습니다.

2. 세금 절약

연간 900만 원 한도로 세액공제 혜택을 받을 수 있어, 고소득 자영업자에게 특히 유리합니다.

3. 다양한 상품 운용

안정적인 예·적금부터 공격적인 ETF까지 선택 가능하여, 본인의 투자 성향에 맞는 포트폴리오를 구성할 수 있습니다.

---

실천 예시

1. 월 납입금 설정

월 75만 원씩 IRP에 납입 → 연 900만 원 달성 → 세액공제 최대 148만 5천 원 절약

2. 투자 상품 선택

50% 안정형(예금, 채권)

50% 성장형(ETF, 펀드)

3. 운용 예시

10년간 월 75만 원 투자, 연평균 수익률 5% 가정:

투자 원금: 9,000만 원

예상 자산: 약 1억 2,000만 원

4. 중장기 목표

55세 이후 연금 형태로 수령:

매월 50만 원~100만 원 수령 가능 (자산 규모에 따라 달라짐)

자영업자도 IRP 계좌를 통해 세금 혜택을 받고, 안정적인 노후 대비가 가능합니다. 사업 특성상 소득이 불규칙하더라도 꾸준한 납입과 적절한 상품 운용으로 큰 자산을 형성할 수 있습니다. IRP는 자영업자의 재무 안정성을 높이는 중요한 도구입니다.

'주식으로 노후 해결 > IRP 계좌로 노후 준비' 카테고리의 다른 글

| 개인형 IRP 계좌로 세금 아끼고 연금 준비하는 법 (4) | 2025.04.09 |

|---|---|

| IRP 계좌로 25년 뒤 월 100만 원 배당 목표 달성: 안정적 포트폴리오 전략 (2) | 2024.11.29 |

| 연금저축계좌로 세금 줄이고 노후 대비 ETF 활용 10년 플랜 (1) | 2024.10.26 |

| 20대부터 시작하는 연금저축 ETF 투자로 조기 은퇴 준비하기 실천 가능한 20년, 30년 전략 (3) | 2024.10.18 |

| 연금저축계좌 irp 로 절세하며 안전하게 ETF 투자하는 법 10년, 20년 전략 (7) | 2024.10.17 |