5년 만에 배당 소득으로 ISA 계좌로 세금 없이 자산 불리기 완벽 가이드

- 주식으로 노후 해결/ISA 계좌로 노후 대비

- 2024. 11. 23. 08:50

ISA 계좌로 5년 동안 배당소득 극대화하기: 유지기간 3년 기준

ISA(Individual Savings Account) 계좌는 최소 3년 유지 시 비과세 및 분리과세 혜택을 받을 수 있는 투자 상품입니다. 여기서는 5년 투자 계획을 세워, 배당소득을 극대화하는 방법과 실천 예시를 자세히 설명합니다. 이를 통해 세금을 줄이고 자산을 효율적으로 증식하는 방법을 제시하겠습니다.

---

1. ISA 계좌의 기본 조건

1. 최소 유지 기간: 3년

3년 이상 유지해야 비과세 및 분리 과세 혜택을 받을 수 있습니다.

3년 미만 해지 시 세제 혜택이 사라집니다.

2. 연간 납입 한도: 2,000만 원

매년 2,000만 원까지 자유롭게 투자 가능합니다.

3. 총 납입 한도: 1억 원

5년간 매년 2,000만 원을 투자해 총 1억 원까지 투자 가능.

4. 세제 혜택:

연간 소득 200만 원(서민형은 400만 원)까지 비과세.

초과분에 대해서는 9.9% 분리 과세.

5. 투자 가능 상품:

국내외 주식, ETF, 펀드, 채권 등 다양한 금융상품.

---

2. 5년 투자 목표와 배당 계획

목표 설정

목표: 5년간 배당금을 재투자하여 자산 증식.

연간 배당 소득 목표: 최소 200만 원 비과세 한도 내 배당금 수익 확보.

투자 상품 선정

1. 국내 ETF:

TIGER 우량고배당 ETF: 배당률 약 4%.

KBSTAR 고배당 ETF: 배당률 약 4.5%.

2. 해외 ETF:

KBSTAR 미국고배당 S&P ETF: 배당률 약 3.5%.

SCHD ETF (Schwab U.S. Dividend Equity ETF): 배당률 약 3%.

---

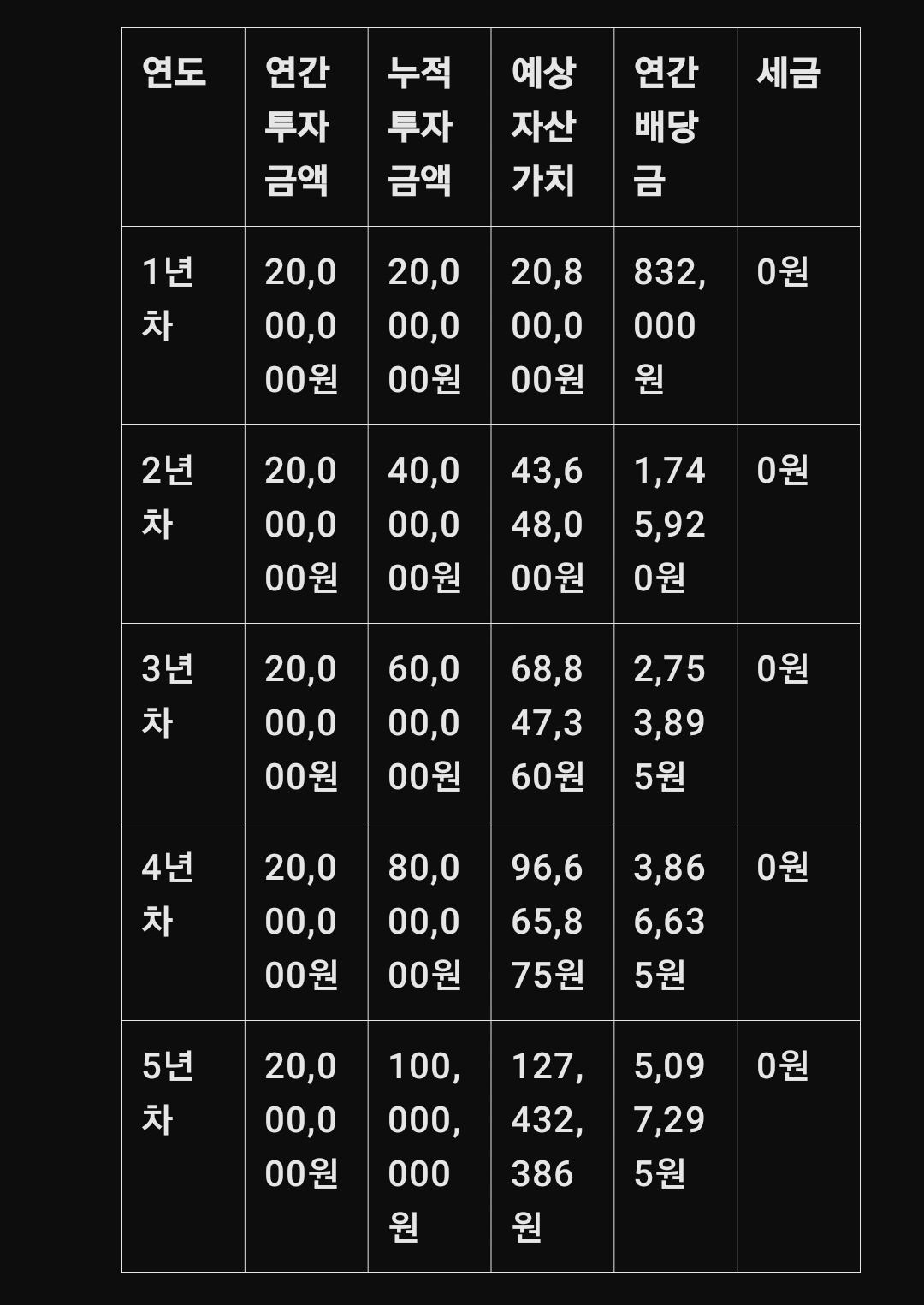

3. 5년 투자 시뮬레이션

가정

매년 2,000만 원 투자.

배당 수익률: 평균 4%.

배당 성장률: 연 6%.

연평균 자본 수익률: 7%.

배당금은 매년 재투자.

시뮬레이션 표

---

4. 실천 전략

(1) 연간 투자 한도 활용

매년 ISA 계좌의 2,000만 원 한도를 채우는 것이 가장 중요합니다. 이는 비과세 혜택을 극대화하며, 자산 증식 속도를 높입니다.

(2) 배당금 재투자

계좌 내에서 발생하는 배당금은 자동으로 재투자됩니다. 이로 인해 복리 효과가 발생하며, 자산 성장률을 높일 수 있습니다.

(3) 국내외 ETF 병행

국내 ETF: 안정적인 배당 수익 확보.

해외 ETF: 글로벌 시장 성장의 혜택을 누림.

(4) 만기 후 전략

3년 이후에도 계좌를 유지하거나 새로운 ISA 계좌로 전환하여 투자 목표를 지속적으로 관리합니다.

---

5. 예상 배당금

5년 후 예상 배당금

예상 자산 가치: 약 1억 2,743만 원.

예상 배당률: 약 4%.

연간 배당금: 약 509만 원.

→ 월 약 42만 원.

추가 투자 필요성

5년 동안 배당 소득이 충분하지 않은 경우, 계좌를 연장하거나 한도를 초과하여 추가 투자할 수 있습니다.

---

6. 투자 시 유의사항

(1) 시장 변동성

주가 및 배당률은 시장 상황에 따라 변동될 수 있습니다.

(2) 환율 리스크

해외 ETF 투자 시 환율 변동성이 수익률에 영향을 미칠 수 있습니다.

(3) 세금 혜택 조건

계좌를 최소 3년 이상 유지해야 비과세 및 분리 과세 혜택을 받을 수 있습니다.

(4) 투자 상품의 다각화

단일 상품에 집중하기보다는 다양한 ETF에 분산 투자하여 리스크를 줄이세요.

ISA 계좌는 세제 혜택을 활용해 안정적으로 자산을 증식할 수 있는 강력한 도구입니다. 5년 동안 매년 2,000만 원을 투자하고 배당금을 재투자하여 복리 효과를 극대화하면, 안정적인 배당 소득과 자산 성장을 동시에 누릴 수 있습니다.

장기적인 목표와 지속적인 투자 습관이 성공의 열쇠입니다. ISA 계좌로 세금을 줄이고 미래를 준비하세요!

'주식으로 노후 해결 > ISA 계좌로 노후 대비' 카테고리의 다른 글

| 안정성과 수익을 동시에: TIGER 미국배당다우존스타겟커버드콜 ETF 완벽 분석 (1) | 2025.01.09 |

|---|---|

| 가족 4명이 함께 ISA 계좌로 세금 걱정 없는 투자 왕국 만드는 법 (2) | 2024.12.06 |

| 5년 만에 2배! ISA 계좌로 월배당과 자산 성장을 동시에 잡는 비법 (2) | 2024.11.22 |

| 10년 뒤 월 100만 원 배당! ISA 계좌로 이루는 고배당 ETF 투자 성공 전략 (0) | 2024.11.21 |

| ISA etf 계좌에 강추할 월배당 5% ETF 상품 3가지 (9) | 2024.09.16 |