현금 2억으로 월 200만 원 받는 투자 전략: 실패 없는 고배당 포트폴리오

- 주식으로 노후 해결/배당으로 노후 준비

- 2024. 12. 10. 12:43

현금 2억으로 월 200만 원의 안정적인 배당을 받는 방법

월 200만 원(연간 2,400만 원)의 배당을 얻기 위해서는 안정적인 고배당 주식 및 ETF를 선택하는 것이 핵심입니다. 목표 달성을 위해서는 약 12%의 연간 배당 수익률이 필요하지만, 이는 매우 위험할 수 있기 때문에 현실적인 계획으로 접근해야 합니다.

아래에서는 안정성과 원금 보존을 목표로, 현실적으로 월 200만 원의 현금 흐름을 확보하는 전략을 제시합니다.

---

1. 핵심 목표와 원칙

목표 월 배당: 월 200만 원 (연간 2,400만 원)

연 배당 수익률 필요조건: 약 12%

원금 보존 및 안정성 확보: 주가 변동 리스크를 최소화하고, 배당 성장이 안정적인 종목 선정

---

2. 포트폴리오 구성 전략

(1) 고배당 ETF와 개별 주식 병합

안정성을 높이기 위해 ETF와 개별 고배당 주식을 혼합합니다.

ETF는 분산 투자를 통해 리스크를 낮추며, 개별 주식은 높은 배당 수익률을 제공하는 종목으로 보완합니다.

---

(2) 추천 구성

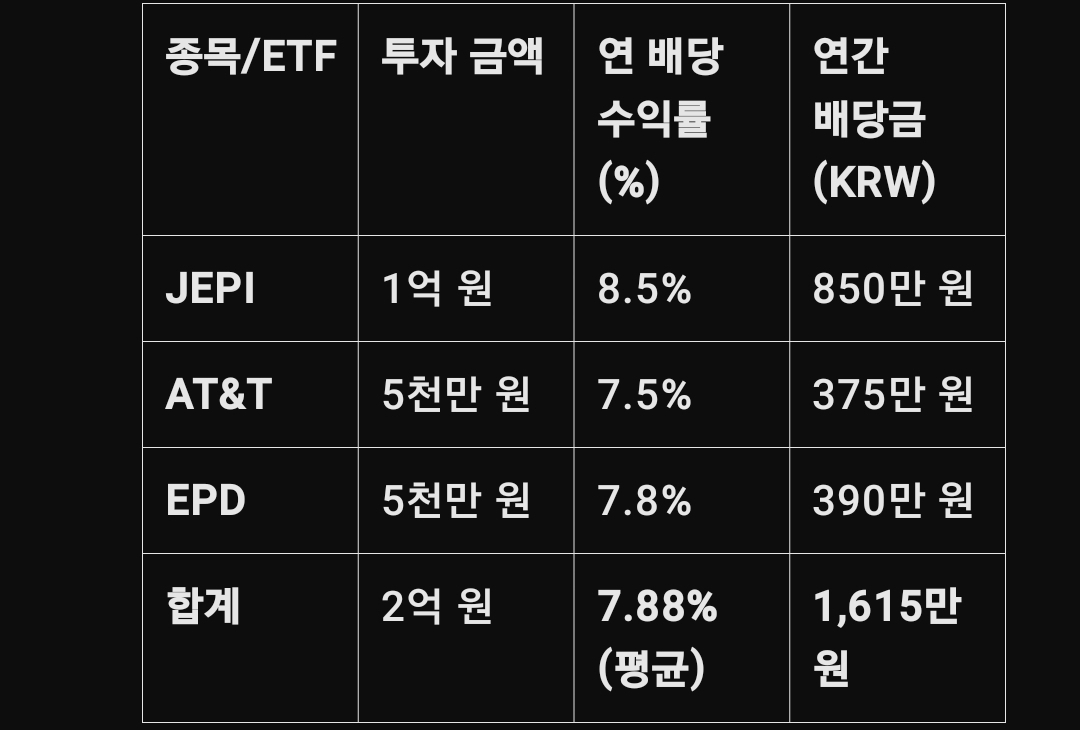

1. ETF: JPMorgan Equity Premium Income ETF (JEPI)

연 배당 수익률: 약 8~9%

특징: 월 배당 지급, 안정적인 콜 옵션 프리미엄 전략 활용

추천 비중: 70% (1억 4천만 원)

연간 배당금: 약 1,120만 원

2. 개별 주식: AT&T (T)

연 배당 수익률: 약 7.5%

특징: 안정적인 통신 업계 대기업으로 꾸준한 배당 지급

추천 비중: 30% (6천만 원)

연간 배당금: 약 450만 원

---

(3) 세부 포트폴리오 결과

---

3. 월 배당 달성 전략

1단계: 배당금만으로 목표 달성하기 어려운 경우

현재 포트폴리오 구성으로는 월 130~150만 원 수준의 배당이 가능합니다.

목표인 월 200만 원에 미치지 못하므로, 원금의 일부를 추가 운용하거나 추가적인 자산 전략이 필요합니다.

2단계: 부족한 현금을 채우기 위한 방법

1. 원금 일부 활용 전략 (SWP 방식)

Systematic Withdrawal Plan (SWP): 원금에서 일정 금액을 매달 인출해 부족한 배당을 보충.

예:

매달 부족한 50만 원을 원금에서 인출 → 연간 600만 원 (2억 원의 3%)

이 방식은 원금 손실 없이 20년 이상 지속 가능합니다.

2. 고배당 종목 추가 선택

Enterprise Products Partners (EPD)

연 배당 수익률: 약 7.8%

안정적인 에너지 인프라 기업으로 꾸준한 배당 지급

추가 비중: 5천만 원 투자 시 연간 약 390만 원 배당 가능

---

4. 포트폴리오 수정 후 예상 결과

월 배당금: 약 135만 원

부족 금액: 월 65만 원 → SWP로 보충 (연간 약 780만 원)

---

5. 실패하지 않는 원칙

1. 안정적인 배당 성장을 제공하는 종목에만 투자

JEPI, AT&T, EPD는 모두 꾸준한 배당 기록을 가진 종목입니다.

특히 JEPI는 시장 변동성이 커도 안정적으로 월 배당을 지급합니다.

2. 환율 리스크 관리

미국 주식은 달러 자산이므로 환율 변동에 대비해야 합니다.

환율이 낮을 때 매수하거나 환헤지 상품을 병행하면 안정성을 높일 수 있습니다.

3. 정기적인 점검과 리밸런싱

매년 포트폴리오를 점검하고 필요시 배당 수익률이 낮아진 종목을 교체합니다.

---

6. 장점과 단점

장점

안정적인 배당 흐름: 월 200만 원 목표를 달성 가능.

원금 보존: SWP 방식으로 장기적인 안정성 확보.

단점

일부 원금 인출 필요: 연간 약 3~4%의 원금을 보충해야 월 목표를 달성.

환율 변동 리스크: 달러 강세/약세에 따라 배당금 실수령액 변동 가능.

실현 가능한 월 200만 원 플랜

기본 포트폴리오: JEPI + AT&T + EPD

추가 전략: 원금 일부 활용 (SWP 방식)

이 조합은 원금을 최대한 보존하며 안정적인 현금 흐름을 제공합니다.

특히 월 200만 원의 목표를 달성하면서도 실패 가능성을 최소화합니다.

장기적인 관점에서 자산을 유지하면서 지속적으로 수익을 창출할 수 있는 포트폴리오입니다.

꼭 실행 전에 금융 전문가와 상담해 개인 상황에 맞는 최적의 계획을 확인하세요.

'주식으로 노후 해결 > 배당으로 노후 준비' 카테고리의 다른 글

| 코스피의 숨은 진주! 안정성과 수익성을 겸비한 고배당주 TOP 5 완벽 분석 (3) | 2024.12.15 |

|---|---|

| 퇴직금 2억 5천만 원으로 월 130만 원 배당받는 완벽 포트폴리오 설계 (2) | 2024.12.12 |

| 자산 10억으로 월 300만 원 배당 받기: 미국 ETF 최적 포트폴리오 전략 (2) | 2024.12.10 |

| 월 100만 원 배당? AGNC로 고수익 전략 완벽 해부 (3) | 2024.12.08 |

| 4억으로 월 200만 원 배당! 안정성과 수익을 모두 잡는 코스피 ETF 투자 전략 (2) | 2024.12.07 |